Введение в стандартную калькуляцию SAP

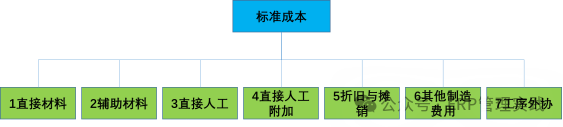

1. Стандартный состав затрат

Стандартная стоимость:обратитесь кпродукт Фиксированные обычные расходы,То есть цена договора закупки материала равна База,В соответствии с установленной ценой каждой операции и технологическим маршрутом деталей и комплектующих.、Спецификация материалов (BOM)、Стоимость материалов рассчитывается на основе нормы рабочего времени и других данных.、Стоимость рабочей силы、Сумма нормативного потребления производственных накладных расходов и расходов на аутсорсинг.

1. Стандартная стоимость: материалы.

Он состоит из суммы прямых закупок материалов для деталей, изготовленных самостоятельно, покупных деталей и деталей, переданных на аутсорсинг;

Формула расчета = ∑ (количество PBOM × цена за единицу материала в контракте);

2. Стандартная стоимость: рабочая сила

Включая прямой труд и прямые трудовые дополнительные операции;

На тип прямых ручных операций приходится основная заработная плата рабочих обрабатывающей промышленности и заработная плата рабочих; на тип прямых ручных дополнительных операций приходится пять страховок и один фонд, социальные выплаты, фонды обучения сотрудников, специальные премии и т. д. передовые производственные рабочие и рабочие;

Формула расчета = ∑ (цена прямого труда/дополнительной деятельности центра затрат × квота прямого труда/дополнительного рабочего времени);

3. Стандартная стоимость: расходы.

Включая вспомогательные материалы, износ и амортизацию, а также прочие производственные расходы;

К виду операции со вспомогательным материалом относятся материалы, которые непосредственно используются в цеховом производстве и производстве и непосредственно расходуются на продукцию, но не составляют основную часть продукции, например: топливо, упаковка, покрытия, клей и т.п.;

К виду амортизационных отчислений относятся учет расходов на амортизацию заводов и оборудования производственного подразделения, амортизация нематериальных активов, находящихся на балансе производственного подразделения и т.п.;

Прочие производственные расходы относятся к расчету косвенных затрат на оплату труда, таких как заработная плата управленческого персонала производственного подразделения/пяти страховок и одного жилищного фонда, расходы на воду и электроэнергию, командировочные расходы и другие расходы, которые несет производственный отдел;

Формула расчета = ∑ (вспомогательные материалы центра затрат/износ и амортизация/прочие производственные накладные расходы/эксплуатационная цена × вспомогательные материалы/износ и амортизация/прочие производственные накладные расходы, квота рабочего времени).

2. Функции, связанные с деблокированием стандартных затрат

CK11N Создание калькуляции материалов с использованием количественных структур

Обновление цен CK24: отметка стандартной цены (один материал)

Выпуск партийного материала CK40N

CK51N Калькуляция заказа на продажу

Неразрушающее увеличение изображений одним щелчком мыши, чтобы сделать их более четкими артефактами искусственного интеллекта, включая руководства по установке и использованию.

Копикодер: этот инструмент отлично работает с Cursor, Bolt и V0! Предоставьте более качественные подсказки для разработки интерфейса (создание навигационного веб-сайта с использованием искусственного интеллекта).

Новый бесплатный RooCline превосходит Cline v3.1? ! Быстрее, умнее и лучше вилка Cline! (Независимое программирование AI, порог 0)

Разработав более 10 проектов с помощью Cursor, я собрал 10 примеров и 60 подсказок.

Я потратил 72 часа на изучение курсорных агентов, и вот неоспоримые факты, которыми я должен поделиться!

Идеальная интеграция Cursor и DeepSeek API

DeepSeek V3 снижает затраты на обучение больших моделей

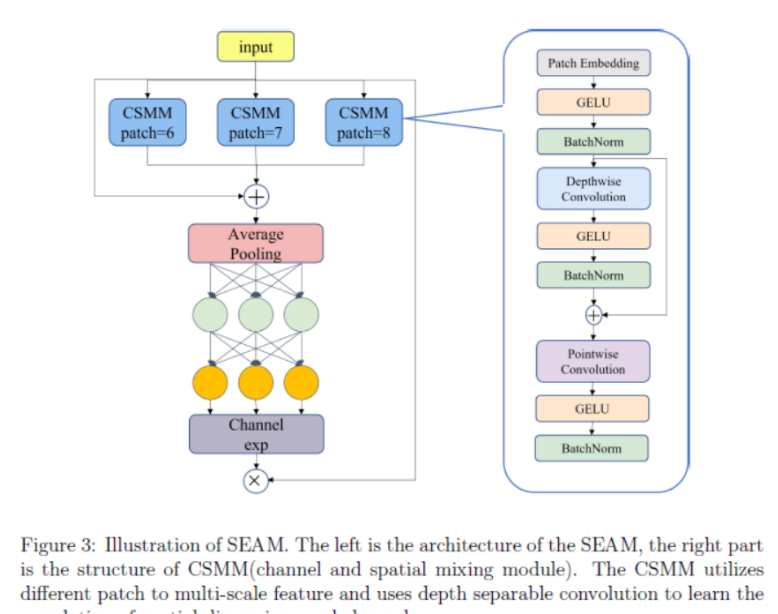

Артефакт, увеличивающий количество очков: на основе улучшения характеристик препятствия малым целям Yolov8 (SEAM, MultiSEAM).

DeepSeek V3 раскручивался уже три дня. Сегодня я попробовал самопровозглашенную модель «ChatGPT».

Open Devin — инженер-программист искусственного интеллекта с открытым исходным кодом, который меньше программирует и больше создает.

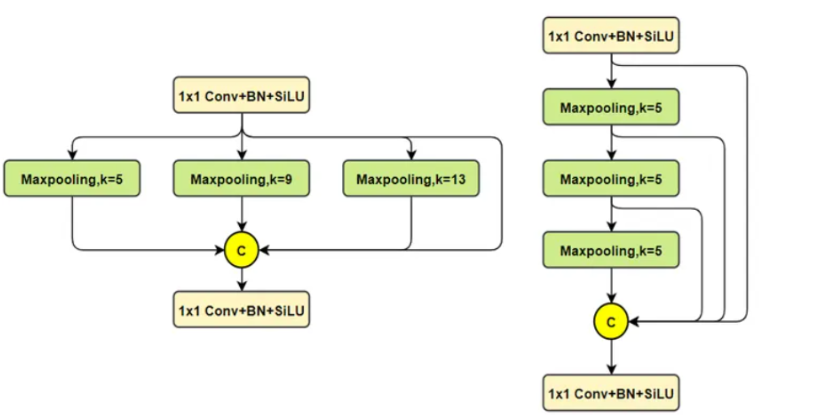

Эксклюзивное оригинальное улучшение YOLOv8: собственная разработка SPPF | SPPF сочетается с воспринимаемой большой сверткой ядра UniRepLK, а свертка с большим ядром + без расширения улучшает восприимчивое поле

Популярное и подробное объяснение DeepSeek-V3: от его появления до преимуществ и сравнения с GPT-4o.

9 основных словесных инструкций по доработке академических работ с помощью ChatGPT, эффективных и практичных, которые стоит собрать

Вызовите deepseek в vscode для реализации программирования с помощью искусственного интеллекта.

Познакомьтесь с принципами сверточных нейронных сетей (CNN) в одной статье (суперподробно)

50,3 тыс. звезд! Immich: автономное решение для резервного копирования фотографий и видео, которое экономит деньги и избавляет от беспокойства.

Cloud Native|Практика: установка Dashbaord для K8s, графика неплохая

Краткий обзор статьи — использование синтетических данных при обучении больших моделей и оптимизации производительности

MiniPerplx: новая поисковая система искусственного интеллекта с открытым исходным кодом, спонсируемая xAI и Vercel.

Конструкция сервиса Synology Drive сочетает проникновение в интрасеть и синхронизацию папок заметок Obsidian в облаке.

Центр конфигурации————Накос

Начинаем с нуля при разработке в облаке Copilot: начать разработку с минимальным использованием кода стало проще

[Серия Docker] Docker создает мультиплатформенные образы: практика архитектуры Arm64

Обновление новых возможностей coze | Я использовал coze для создания апплета помощника по исправлению домашних заданий по математике

Советы по развертыванию Nginx: практическое создание статических веб-сайтов на облачных серверах

Feiniu fnos использует Docker для развертывания личного блокнота Notepad

Сверточная нейронная сеть VGG реализует классификацию изображений Cifar10 — практический опыт Pytorch

Начало работы с EdgeonePages — новым недорогим решением для хостинга веб-сайтов

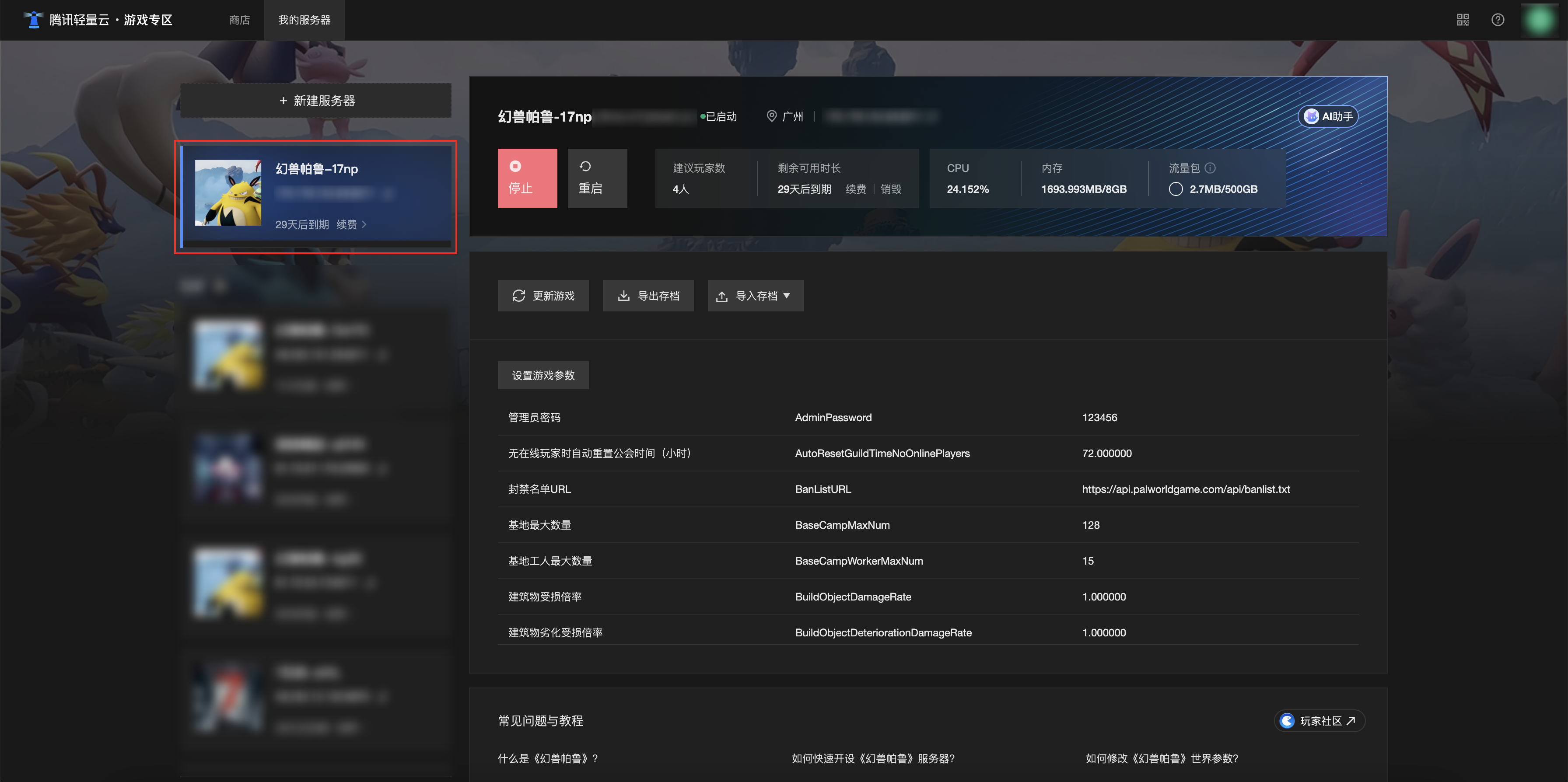

[Зона легкого облачного игрового сервера] Управление игровыми архивами