Обзор искусственного интеллекта в финансовых количественных инвестициях (Python)

Количественная Торговая марка – это метод торговли с использованием математических моделей и алгоритмов, который может автоматически реализовывать торговые стратегии и уменьшать вмешательство человека. Внедрена автоматизированная торговая система Количественная оценка Инструменты торговли,Он может анализировать рынок в режиме реального времени.,Автоматическое исполнение ордеров на покупку и продажу.,Повышение эффективности транзакций。Дальнейшее чтение:Расширенное руководство по началу работы с количественной торговлей на Python (полная версия).

С наступлением эпохи искусственного интеллекта и больших данных интеллектуальная количественная торговля, основанная на сочетании искусственного интеллекта и количественной торговли, постепенно стала новой тенденцией в инвестициях в акции. В этой статье представлены алгоритмы машинного обучения, обычно используемые в количественной торговле, а также автоматизированные торговые системы.

1 Количественная торговля сочетается с искусственным интеллектом

1.1 Применение машинного обучения в количественной торговле

Количественная торговля использует компьютерные технологии для выявления событий с высокой вероятностью на основе исторических данных как характерных факторов и формулирования инвестиционных стратегий для уменьшения влияния колебаний настроений инвесторов. Эпоха больших данных предоставляет достаточные и всесторонние данные анализа для применения искусственного интеллекта. Являясь основной частью искусственного интеллекта, машинное обучение играет роль в трех аспектах: извлечение данных, обработка данных и построение стратегии. Извлечение данных включает получение изображений, звуков, видео и другой информации из Интернета для повышения эффективности и точности исследований. Что касается обработки данных, машинное обучение может уменьшить размерность массивных данных, хранить неструктурированные данные как структурированные и выполнять анализ. Что касается построения стратегий, алгоритмы машинного обучения могут использоваться для выявления нелинейных отношений и их анализа, а также для построения инвестиционных стратегий, которые, как ожидается, превысят инвестиционную отдачу от линейных отношений.

1.2 Распространенные алгоритмы машинного обучения

1.2.1 Традиционные алгоритмы машинного обучения

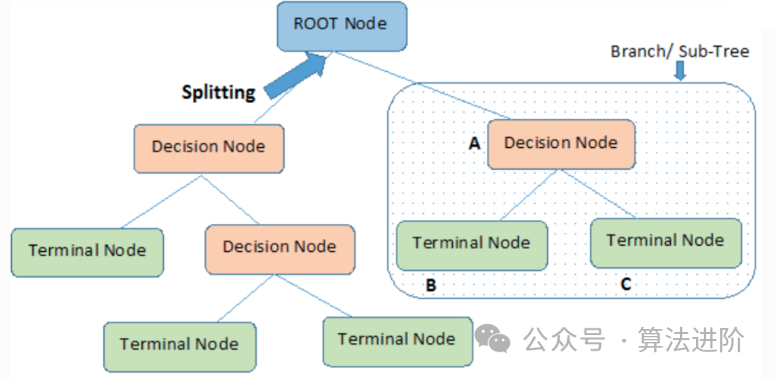

дерево решений,может быть основано наданныенабор функций для прогнозирования,Работа по данным, построение древовидной модели принятия решений,Каждая ветвь представляет собой отдельное решение или результат.

Деревья решений используются для задач классификации в финансовых инвестициях и количественных транзакциях. Их преимущества заключаются в том, что они просты для понимания, легко интерпретируются и могут обрабатывать сложные наборы данных и нелинейные отношения. Однако деревья решений без надлежащей обрезки могут быть переоснащены и снизить способность к обобщению.

Варианты использования деревьев решений следующие:

import numpy as np

from sklearn.tree import DecisionTreeClassifier

# Создайте образец данных

X = [[0, 0], [1, 1]]

Y = [0, 1]

# Создайте классификатор дерева решений

clf = DecisionTreeClassifier()

# Модель обучения

clf = clf.fit(X, Y)

# Распечатать результаты прогноза

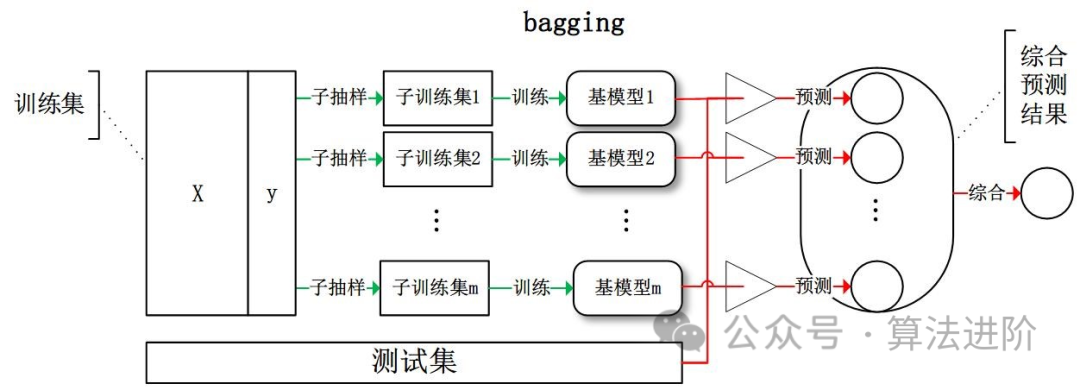

print(clf.predict([[2., 2.]]))ансамблевое обучение,это метод обучения и объединения моделей,Скорость расчета многофакторных стратегий выбора акций можно повысить путем объединения нескольких базовых моделей/алгоритмов. Обычно делятся на две категории: бэггинг и буст.,Первый заключается в параллельном обучении нескольких слабых моделей, а затем их объединении.,Последнее представляет собой серийное обучение,Слабая модель следующего уровня обучается именно на «остатках» предыдущего уровня.,Улучшить «короткую доску» предыдущего уровня. Интегрированное обучение также имеет более сложные методы, такие как стекирование и каскадирование.

Случайный лес относится к комплексному обучению и часто используется в финансовых инвестициях и количественной торговле. Улучшение ансамблевого обучения включает GBDT, Adaboost, XGBoost и LightGBM, из которых LightGBM часто используется для объединения многофакторных моделей.

Варианты использования LightGBM следующие:

import numpy as np

import lightgbm as lgb

# Загрузите данные обучающего набора и тестового набора.

X_train, y_train, X_test, y_test = load_data()

# Модель обучения

gbm = lgb.train(params={'learning_rate': 0.05,

'lambda_l1': 0.1,

'lambda_l2': 0.2,

'max_depth': 3,

'objective': 'multiclass',

'num_class': 3},

train_set=lgb.Dataset(X_train, label=y_train))

# Прогноз новых данных

predictions = gbm.predict(X_test)

predictions = [list(v).index(max(v)) for v in predictions]

# Распечатать результаты прогноза

print(predictions)алгоритм кластеризации,Используется для поиска акций с сильным краткосрочным ростом и характеристиками импульса.,Создайте инвестиционный портфель для достижения более высокой прибыли.。Обычно используемые методы кластеризации включают в себяK-Средний алгоритм、Алгоритм распространения соседей、Алгоритм минимального связующего дерева、Алгоритм иерархической кластеризации и т. д.

Варианты использования K-средних следующие:

import numpy as np

from sklearn.cluster import KMeans

# Создайте образец данных

X = np.array([[1, 2], [1, 4], [1, 0], [4, 2], [4, 4], [4, 0]])

# Создать модель KMeans

model = KMeans(n_clusters=2, random_state=0, n_init='auto')

# Модель обучения

model.fit(X)

# Прогноз новых данных

predictions = model.predict([[0, 0], [4, 4]])

# Распечатать результаты прогноза

print(predictions)Байесовские статистические методы,Это метод статистического вывода, основанный на априорной вероятности и апостериорной вероятности.。Он обновляет априорную вероятность,Используйте новые наблюдаемые данные для расчета апостериорной вероятности.,Это позволяет оценить неизвестные параметры. Включая байесовские сети и байесовские классификаторы. Байесовскую статистику можно использовать для оценки финансового риска,Например, колебания цен на акции, темпы распада и т. д.,Также может использоваться для прогнозирования будущих спредов.,Помощь в арбитражной торговле.

Варианты использования классификатора Наивного Байеса следующие:

mport numpy as np

from sklearn.naive_bayes import GaussianNB

# Загрузите данные обучающего набора и тестового набора.

X_train, y_train, X_test, y_test = load_data()

# Создайте наивный классификатор Байеса

model = GaussianNB()

# Модель обучения

model.fit(X_train, y_train)

# Прогноз новых данных

predictions = model.predict(X_test)

# Распечатать результаты прогноза

print(predictions)1.2.2 Алгоритм глубокого обучения

глубокое обучение,В том числе глубокая нейронная сеть (DNN), Трансформатор, Многоуровневые глубокие автоэнкодеры (DBN)、Рекуррентная нейронная сеть (RNN)и сеть долговременной кратковременной памяти(LSTM)ждать。существоватьфинансыполе,DL использовался в алгоритмической торговле, управлении инвестициями в криптовалюту и т. д.

кроме того,Популярные в настоящее время большие модели в основном основаны на архитектуре Transformer.,Использование больших моделей для прогнозирования цен на акции по временным рядам также является популярным направлением.。Можно обратиться кБольшая модель временных рядов с открытым исходным кодом.

Алгоритмические торговые модели, основанные на глубоком обучении, в основном ориентированы на прогнозирование и классификацию цен на акции на основе (Buy-sellSignal,илиTrendDetection)алгоритмическая торговая модель。Можно обратиться к:Подробное объяснение RNN и практики прогнозирования акций (Python)!

# Создайте модель RNN, используя Keras

from keras.models import Sequential

from keras.layers import Dense

from keras.layers import SimpleRNN,LSTM

from keras.layers import Dropout

# Инициализируйте последовательную модель

regressor = Sequential()

# Определите входной слой и скрытый слой с 5 нейронами

regressor.add(SimpleRNN(units = 5, input_shape = (X_train.shape[1], 1)))

# Определите линейный выходной слой

regressor.add(Dense(units = 1))

# Компиляция модели: определение алгоритма оптимизации, Адам, Целевая функция среднеквадратичное MSE

regressor.compile(optimizer = 'adam', loss = 'mean_squared_error')

# Модельное обучение

history = regressor.fit(X_train, y_train, epochs = 100, batch_size = 100, validation_split=0.1)

regressor.summary()1.2.3 Алгоритм обучения с подкреплением

обучение с подкреплением,существовать Количественная Creature имеет широкий спектр применений в сфере торговли и максимизирует прибыль за счет изучения и оптимизации торговых стратегий. Его приложения условно разделены на 4 типа: Портфолио. Управление, Один актив trading signal (Торговые сигналы по отдельным активам), Execution (исполнение сделки) и Option хеджирование (хеджирование опционов и ценообразование). Среди них PM, как правило, представляет собой низкочастотную торговлю, торговые сигналы для отдельных активов обычно имеют среднюю и высокую частоту, выполнение транзакций обычно представляет собой стратегию, основанную на высокочастотных данных тикового уровня, а ценообразование опционов представляет собой работу, которая объединяет теорию. и практикуйтесь.

1.2.4 Алгоритм глубокого обучения с подкреплением

Глубокое обучение с подкреплением сочетает в себе преимущества глубокого обучения и обучения с подкреплением, используя глубокое обучение для извлечения функций на рынке ценных бумаг, как состояния обучения с подкреплением, чтобы помочь искусственному интеллекту принимать правильные решения о покупке и продаже и увеличивать прибыль. Например, алгоритм FRDNN использует глубокую нейронную сеть для извлечения характеристик биржевых данных и ввода их в модель циклического обучения с подкреплением для определения торгового поведения. Модель TFJ-DRL взвешивает функции, извлеченные с помощью глубокого обучения, и добавляет действия последнего торгового решения в алгоритм обучения с подкреплением для достижения лучших результатов. Алгоритм DDPG применяется для управления портфелем путем ограничения весов и распределения рисков.

1.3 Преимущества интеллектуальной количественной торговли перед традиционной количественной торговлей

Интеллектуальная количественная торговля получает все больше и больше данных и проводит логические выводы, чтобы выяснить характерные факторы, на которые традиционная количественная торговля не обращает внимания. Он формирует собственные инвестиционные решения машины в процессе обучения и постоянно обновляется. Такие технологии, как алгоритмы искусственного интеллекта и графы знаний, могут прогнозировать рынок и создавать более эффективные стратегические модели. Интеллектуальная количественная торговля отслеживает рыночную среду 24 часа в сутки, своевременно улавливает рыночные тенденции и может автоматически выполнять рабочие инструкции при возникновении событий «черного лебедя», чтобы уменьшить потери.

2 метода торговой системы

Автоматическая торговая система основана на большом объеме корпоративной информации и опирается на анализ и моделирование больших данных для прогнозирования тенденций рыночных цен на акции, сырьевые товары и т. д. Также известная как алгоритмическая торговля, это, по сути, система принятия решений в реальном времени в рамках корпоративных информационных систем (EIS). С развитием технологий базовые механизмы автоматизированных торговых систем становятся все более диверсифицированными. Как ученые, так и торговые фирмы изучают основные факторы, которые могут принести более высокую прибыль. Методы торговой системы делятся на технический анализ, текстовый анализ и высокочастотную торговлю.

2.1 Торговая система, основанная на техническом анализе

Торговая система технического анализа — это метод анализа и прогнозирования будущих рыночных тенденций с помощью графиков и технических индикаторов, основанный на исторических данных о ценах и объемах торгов, который широко используется в сделках на финансовом рынке. Такая система может помочь инвесторам найти потенциальные торговые возможности на рынке и сформулировать соответствующие торговые стратегии.

преимущество.первый,Торговая система технического анализа может дать более точные прогнозы,Помогите инвесторам понять рыночные тенденции и колебания. Анализируя исторические данные о ценах,Торговые системы технического анализа могут обнаружить закономерности и тенденции на рынке.,Предоставить инвесторам надежную справочную базу. Во-вторых,Торговая система технического анализа обладает высокой гибкостью и адаптивностью.,Соответствующие стратегии могут быть сформулированы для различных рыночных условий и предпочтений инвесторов в отношении риска. также,Торговые системы технического анализа также могут реализовывать автоматическую торговлю посредством запрограммированной торговли.,Повышайте эффективность и точность транзакций.

недостаток.первый,Торговые системы технического анализа не могут полностью избежать рыночных рисков и неопределенностей. Хотя технический анализ может дать прогнозы относительно будущих цен.,Однако на рыночные тенденции влияет множество факторов.,Включая политические, экономические, социальные и другие аспекты. поэтому,Торговые системы технического анализа не могут гарантировать 100% точность и стабильность. Во-вторых,Технический анализ торговых систем требует определенных профессиональных знаний и навыков.,Инвесторы должны иметь определенный инвестиционный опыт и осведомленность о рисках. также,Создание и поддержание торговой системы технического анализа требует инвестиций большого количества человеческих и материальных ресурсов.,Стоимость выше.

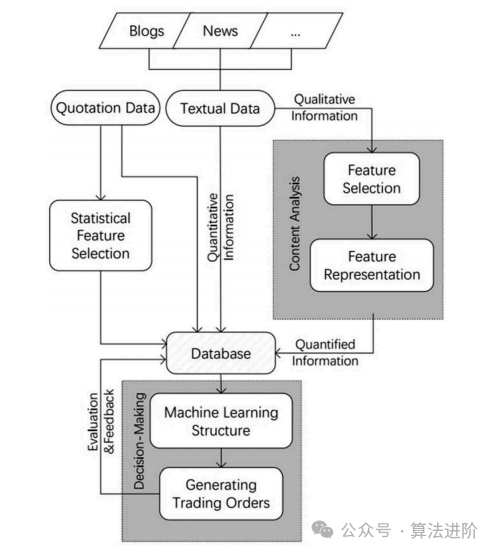

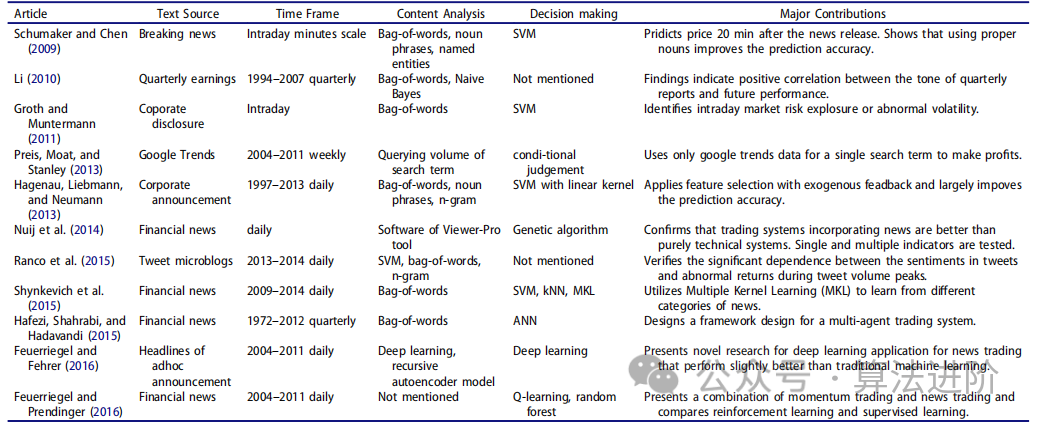

2.2 Торговая система на основе анализа текста

Торговые системы, основанные на анализе текста, в основном используют технологию обработки естественного языка (NLP) для обработки и анализа больших объемов текстовых данных, преобразования текстовой информации в структурированные данные, а затем используют алгоритмы машинного обучения для обучения моделей прогнозированию рыночных тенденций и цен и акций. другие показатели. Эти модели могут быть основаны на разных наборах данных и разных алгоритмах, таких как линейная регрессия, машины опорных векторов, нейронные сети и т. д.

преимущество.Торговая система на основе анализа text может автоматически обрабатывать большие объемы текстовой информации,Повышайте эффективность и точность транзакций. также,с помощью технологии машинного обучения,Торговые системы могут обучаться и оптимизировать себя,Постоянно повышайте точность прогнозов и эффективность транзакций.

недостаток.自然语言处理技术本身存существовать一些难点,Например, такие проблемы, как семантическая двусмысленность и грамматические нарушения.,Может повлиять на точность и достоверность текстовой информации. также,Торговая система на основе анализа text требует большого количества данных и поддержки алгоритмов, а также требует много времени и средств. Наконец, В Торговой системе на основе анализа текста могут быть некоторые технические риски и уязвимости.,Например, такие проблемы, как переоснащение модели и утечка данных.,Может повлиять на надежность и безопасность системы.

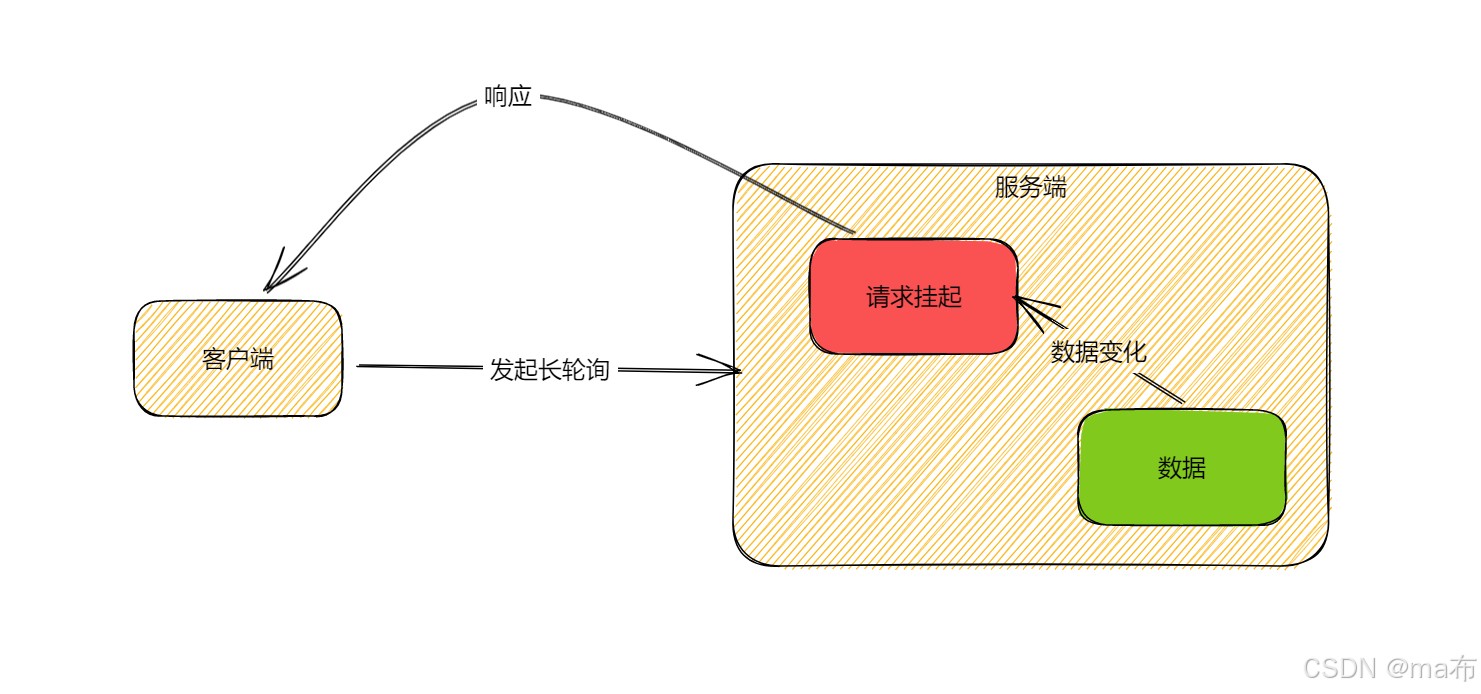

Рисунок 1. Общая структура систем, основанных на анализе текста

Таблица 1. Торговые методы и системы на основе анализа текста

2.3 Высокочастотная торговля

Высокочастотная торговля — это высокоавтоматизированная торговая стратегия, которая приносит небольшую прибыль за счет быстрого выполнения большого количества сделок. Обычно он использует высокоскоростные компьютерные системы и сложные алгоритмы для анализа и прогнозирования краткосрочных рыночных тенденций и принятия решений о покупке и продаже за очень короткий период времени.

преимущество.высокочастотная торговля использует технологии и алгоритмы, чтобы быстро уловить крошечные различия в ценах на рынке и получить высокую прибыль за короткий период времени. Когда есть разница в цене между акциями на разных биржах, высокочастотная trade может проводить арбитраж на уровне миллисекунд, быстро реагировать на колебания рынка, точно выполнять транзакции и в полной мере использовать рыночную ликвидность. Кроме того, высокочастотная торговля Принятие решений с помощью алгоритмов и данных,Избегайте субъективного эмоционального вмешательства,Повышение стабильности транзакций. в то же время,Он может диверсифицировать риски и быстро фиксировать разницу цен на разных рынках для арбитража.

недостаток.высокочастотная торговля требует высоких сборов и комиссий за обработку, а транзакционные издержки высоки; торговля требует передовых компьютерных технологий и алгоритмов, что технически сложно и требует профессиональной поддержки, хотя и высокочастотной; торговля может снизить риски, но существуют также регуляторные риски и технические риски. Если происходит неправильная операция или аномальные колебания рынка, это может привести к огромным потерям; торговля требует определенного инвестиционного опыта и терпимости к риску и не подходит для обычных инвесторов. Инвесторам необходимо понимать ее недостатки и действовать с осторожностью в подходящее время. торговля。

Рисунок 2. Торговая платформа Биржи (слева), торговая система на базе FPGA (в центре) и неоптимизированная торговая система для ПК (справа). Разгрузка уровней приложений и сети с ЦП на ПЛИС значительно уменьшит задержку.

Подвести итог

У нас есть глубокое понимание применения и влияния искусственного интеллекта в области финансовых количественных инвестиций. Технологии искусственного интеллекта, включая машинное обучение, глубокое обучение и обработку естественного языка, открыли беспрецедентные возможности и проблемы для финансовых инвестиций. Эти технологии могут обрабатывать большие объемы данных, обнаруживать основные закономерности, прогнозировать рыночные тенденции и оптимизировать инвестиционные стратегии.

Однако,Существуют также некоторые проблемы и ограничения в применении ИИ в финансовых инвестициях. Например,качество и полнота данных, интерпретируемость алгоритмов, нормативные и этические вопросы и т. д. поэтому,существоватьПри использовании искусственного интеллекта для финансовых инвестиций необходимо комплексно рассматривать его преимущества и ограничения.,иПримите соответствующие меры по контролю рисков。вместе с ИИПостоянное развитие технологий и углубленное изучение областей применения.,Я верю, что в будущем будет больше инноваций и прорывов.

Неразрушающее увеличение изображений одним щелчком мыши, чтобы сделать их более четкими артефактами искусственного интеллекта, включая руководства по установке и использованию.

Копикодер: этот инструмент отлично работает с Cursor, Bolt и V0! Предоставьте более качественные подсказки для разработки интерфейса (создание навигационного веб-сайта с использованием искусственного интеллекта).

Новый бесплатный RooCline превосходит Cline v3.1? ! Быстрее, умнее и лучше вилка Cline! (Независимое программирование AI, порог 0)

Разработав более 10 проектов с помощью Cursor, я собрал 10 примеров и 60 подсказок.

Я потратил 72 часа на изучение курсорных агентов, и вот неоспоримые факты, которыми я должен поделиться!

Идеальная интеграция Cursor и DeepSeek API

DeepSeek V3 снижает затраты на обучение больших моделей

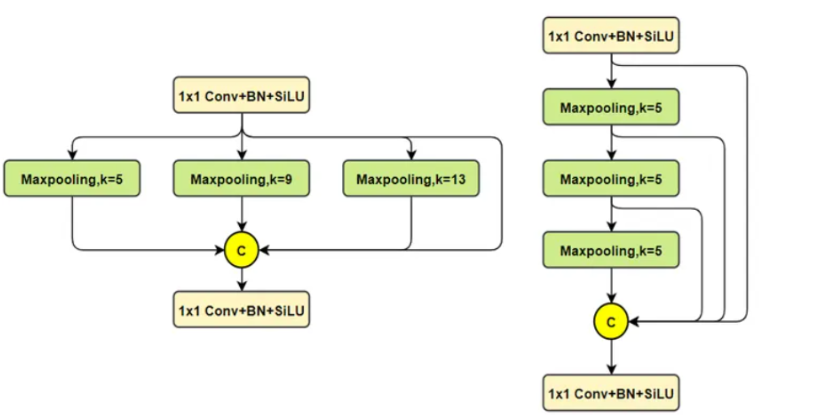

Артефакт, увеличивающий количество очков: на основе улучшения характеристик препятствия малым целям Yolov8 (SEAM, MultiSEAM).

DeepSeek V3 раскручивался уже три дня. Сегодня я попробовал самопровозглашенную модель «ChatGPT».

Open Devin — инженер-программист искусственного интеллекта с открытым исходным кодом, который меньше программирует и больше создает.

Эксклюзивное оригинальное улучшение YOLOv8: собственная разработка SPPF | SPPF сочетается с воспринимаемой большой сверткой ядра UniRepLK, а свертка с большим ядром + без расширения улучшает восприимчивое поле

Популярное и подробное объяснение DeepSeek-V3: от его появления до преимуществ и сравнения с GPT-4o.

9 основных словесных инструкций по доработке академических работ с помощью ChatGPT, эффективных и практичных, которые стоит собрать

Вызовите deepseek в vscode для реализации программирования с помощью искусственного интеллекта.

Познакомьтесь с принципами сверточных нейронных сетей (CNN) в одной статье (суперподробно)

50,3 тыс. звезд! Immich: автономное решение для резервного копирования фотографий и видео, которое экономит деньги и избавляет от беспокойства.

Cloud Native|Практика: установка Dashbaord для K8s, графика неплохая

Краткий обзор статьи — использование синтетических данных при обучении больших моделей и оптимизации производительности

MiniPerplx: новая поисковая система искусственного интеллекта с открытым исходным кодом, спонсируемая xAI и Vercel.

Конструкция сервиса Synology Drive сочетает проникновение в интрасеть и синхронизацию папок заметок Obsidian в облаке.

Центр конфигурации————Накос

Начинаем с нуля при разработке в облаке Copilot: начать разработку с минимальным использованием кода стало проще

[Серия Docker] Docker создает мультиплатформенные образы: практика архитектуры Arm64

Обновление новых возможностей coze | Я использовал coze для создания апплета помощника по исправлению домашних заданий по математике

Советы по развертыванию Nginx: практическое создание статических веб-сайтов на облачных серверах

Feiniu fnos использует Docker для развертывания личного блокнота Notepad

Сверточная нейронная сеть VGG реализует классификацию изображений Cifar10 — практический опыт Pytorch

Начало работы с EdgeonePages — новым недорогим решением для хостинга веб-сайтов

[Зона легкого облачного игрового сервера] Управление игровыми архивами