Нужно ли «нейтрализовать» эти факторы?

Публичный отчет WeChat о количественных инвестициях и машинном обучении является основным средством массовой информации в отрасли, которое является вертикальным в области количественных инвестиций, хедж-фондов, финансовых технологий, искусственного интеллекта, больших данных и других областей. У публичного аккаунта более 300 000 подписчиков из компаний, занимающихся публичными инвестициями, частными инвестициями, ценными бумагами, фьючерсами, банками, страхованием, университетами и другими отраслями. Он получил награду AMMA за выдающуюся силу бренда и отличное понимание и был выбран в качестве ". Лучший автор года» по версии сообщества Tencent Cloud+ 4 года подряд. От:Financial Analysts Journal заголовок:Is Sector Neutrality in Factor Investing a Mistake? автор:Sina Ehsani、Campbell R. Harvey、Feifei Li

Представьте себе, что есть технологическая компания, у которой коэффициент балансовой стоимости (BM) относительно высок в технологической отрасли, но по сравнению с нетехнологическими компаниями ее BM не высок. Хотя эту компанию можно считать ценной компанией в технологической отрасли, если бы мы отсортировали ее по BM, мы могли бы предпочесть сократить ее, поскольку компании в технологической отрасли обычно имеют более низкий BM.

В этом примере,по всему рынкуBMПредсказательная способность проявляется в двух аспектах.:Один из них заключается в том, что отраслевой BM может предсказывать доходы внутри отрасли, а другой заключается в том, что BM для конкретной компании может предсказывать собственные доходы компании или комбинацию этих двух аспектов.другими словами,Ответ на вопрос «BM Sorted Portfolio Returns»,из двух частей:Одна часть — это его отраслевое воздействие (т. е. доля инвестиций в конкретную отрасль), которую мы используем. означает, что другая часть — это отраслево-нейтральная часть (то есть часть, специфичная для компании), которую мы используем; означает; тогда общая доходность фактора:

Проще говоря, стоимость компании зависит не только от того, как она сравнивается с компаниями той же отрасли, но и от ее собственных характеристик. При построении своего инвестиционного портфеля инвесторы будут учитывать как общую ситуацию в отрасли компании, так и результаты деятельности самой компании.

Если внутренний компонент отношения балансовой стоимости компании к рынку (BM) (т. Е. Компонент по сравнению с другими компаниями в той же отрасли) является лучшим предсказателем доходности, чем общий компонент (т. Е. Компонент по сравнению со всеми отраслями) , то торговля, основанная на внутренней составляющей, была бы более прибыльной, чем торговля, основанная на целой части, мы бы сказали, что коэффициент Шарпа внутренней части ( ) больше, чем коэффициент Шарпа ( ) целой части.

Возникает вопрос: инвестор, который проводит оптимизацию среднего отклонения (то есть добивается максимальной доходности при заданном риске или минимального риска при заданной доходности), должен использовать исходный коэффициент BM, который содержит эти две части. мы инвестируем только в ту часть, которая более точно предсказывает доходность?

Проще говоря,То есть, если мы знаем, что стоимость BM компании в ее отрасли более прогнозирует динамику ее акций, чем у других компаний, тогда нам следует больше полагаться на эту информацию для принятия инвестиционных решений.Инвесторам необходимо взвесить,заключается в использовании сложного коэффициента, который содержит информацию, которая может быть полезной, но также может быть зашумленной.,Или просто используйте более чистый и прямой фактор. Это требует принятия решений путем анализа эффективности портфелей, созданных под воздействием различных факторов.

Мы можем рассматривать портфель, сформированный в результате торговли на основе предикторов (таких как отношение балансовой стоимости отрасли к рынку BM), как актив. И решите следующее уравнение для определения веса поперечной части, когда комбинация оптимальна:

Это условие основано на теории оптимизации среднего отклонения и используется для определения того, следует ли учитывать в портфеле конкретный фактор риска, например отраслевой риск. В рамках модели средней дисперсии инвесторы желают максимизировать ожидаемую доходность при заданном уровне риска или минимизировать риск при заданной ожидаемой доходности.

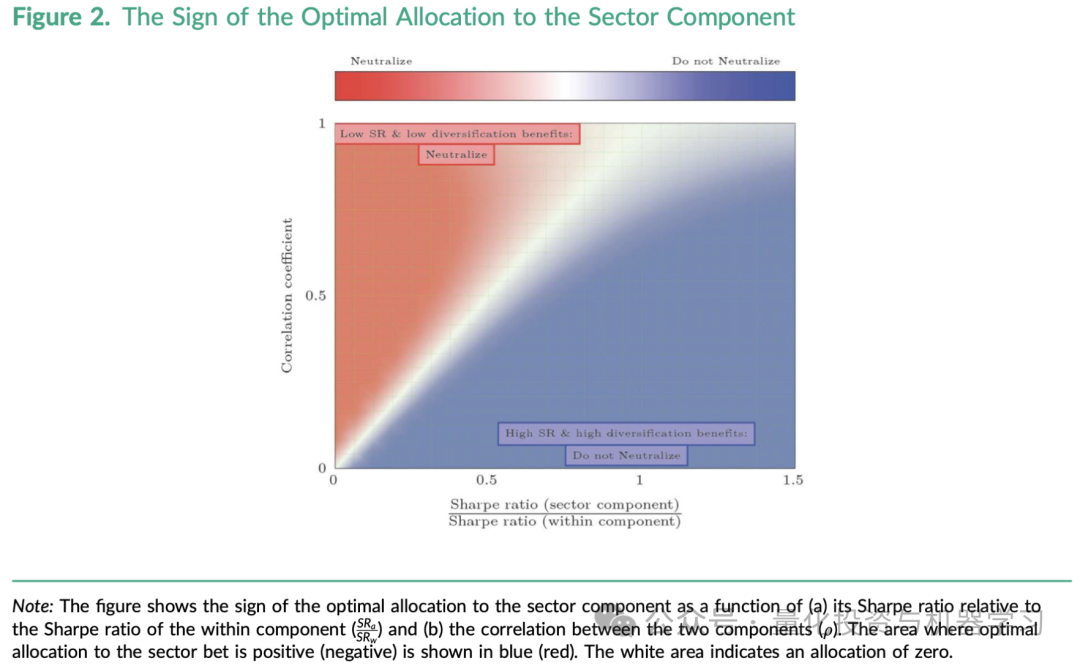

Когда мы говорим об «избыточности»,Мы имеем в виду, что в портфолио,Можно ли устранить фактор риска, не теряя при этом ожидаемой прибыли?,Или, по крайней мере, не значительно увеличивая риск.。Автор считает, что когда отношение коэффициента Шарпа межотраслевого сигнала к коэффициенту Шарпа внутреннего сигнала меньше коэффициента корреляции между ними, межотраслевой сигнал будет считаться избыточным:

1. Если коэффициент Шарпа межотраслевого сигнала низкий, это означает, что он обеспечивает меньшую избыточную доходность по сравнению с приносимым им риском.

2. Если коэффициент корреляции между двумя сигналами высок, это означает, что предоставляемая ими информация в значительной степени повторяется, то есть информация об ожидаемой доходности, обеспечиваемая межотраслевым сигналом, уловлена во внутреннем сигнале.

3. Когда отношение коэффициента Шарпа межотраслевого сигнала к коэффициенту Шарпа внутреннего сигнала меньше коэффициента корреляции между ними, это означает, что межотраслевой сигнал не только обеспечивает меньшую избыточную доходность, но и информация, которую он предоставляет, в основном интернализирована.

4. В этом случае включение межотраслевых сигналов может не принести дополнительной ценности портфелю, но может увеличить ненужный риск, поскольку вносит дополнительную волатильность, которая тесно коррелирует с внутренними сигналами.

Следовательно, если коэффициент Шарпа межотраслевого сигнала ниже коэффициента Шарпа внутриотраслевого сигнала, а корреляция между двумя сигналами высока, то межотраслевой сигнал можно считать избыточным в случае стремление к эффективности среднего отклонения. В остальном инвесторы могут проигнорировать это и добиться нейтральности отрасли. Целью этого является создание более эффективного (с более высокой доходностью с поправкой на риск) портфеля.

Следуя Эхсани, Хунстаду и Мехте (2020), мы обозначаем факторы через C, доходность через r и индексы s и n для отраслей и акций соответственно. Среднее значение фактора и средняя доходность для отрасли составляют:

где N — количество акций в отрасли S, а и — факторы и доходность соответственно для акций N в отрасли S. Стандартная доходность фактора составляет:

где S — общее количество отраслей, а C — среднее значение факторов по поперечному сечению, определяемое как:

Нейтральные для отрасли факторы инвестируют на основе коэффициентов акций относительно среднего фактора отрасли S. Доходность фактора равна:

где коэффициент фактора для отрасли S. Мы разбиваем доходность фактора следующим образом:

Тогда мы получаем следующее уравнение:

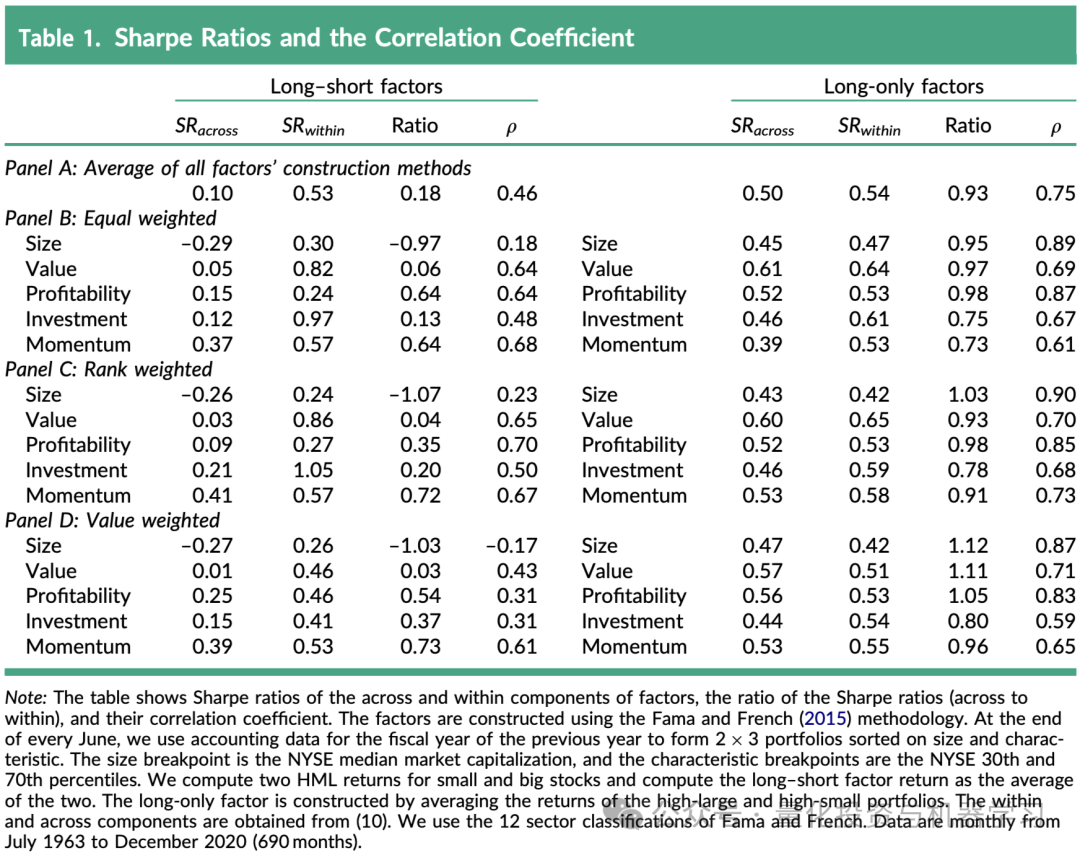

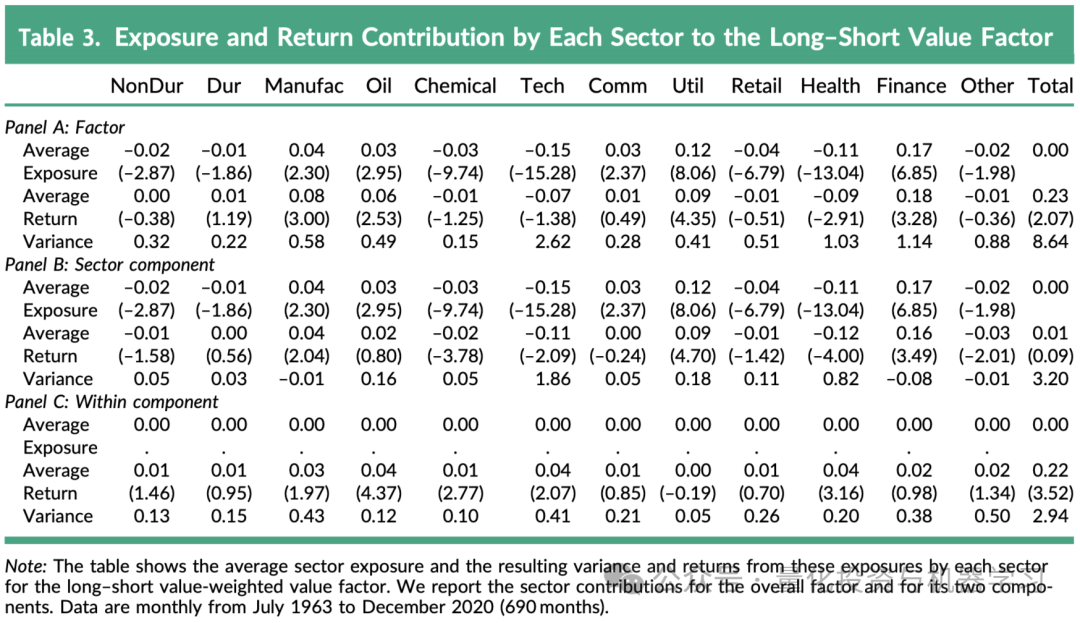

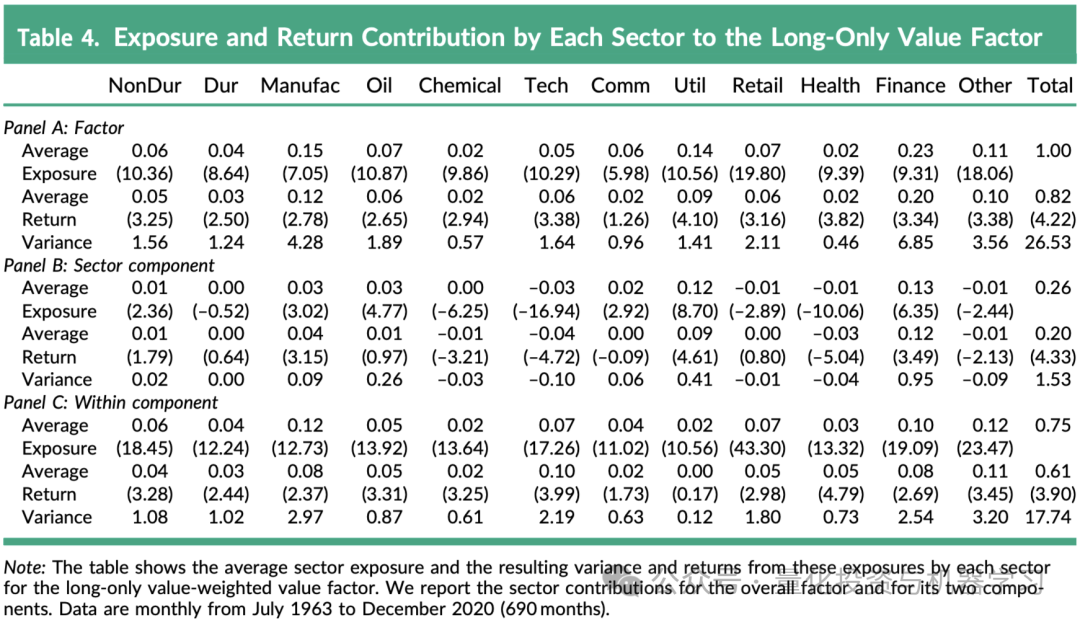

Мы используем данные о фондовом рынке США для эмпирического анализа и анализируем доходность указанным выше способом.поверхность1Показывая длинные и короткие(long-short)и Джундо(long-only)Факторное инвестирование в рамках стратегии рассматриваетсяпромышленность Коэффициент Шарпа при экспозициии Коэффициент корреляции,Углубленное исследование потенциальной ценности нейтрализации промышленности при инвестировании в факторы производства. Данные таблицы показывают разницу в чувствительности разных факторных стратегий к нейтрализации промышленности.

Данные таблицы показывают, что в длинно-короткой стратегии коэффициент Шарпа межотраслевого компонента обычно ниже, чем коэффициент Шарпа внутриотраслевого компонента, но корреляция между ними выше. Это говорит о том, что инвесторы, играющие в длинные короткие позиции, могут получить выгоду от нейтрализации отрасли, поскольку за счет снижения отраслевого риска можно повысить скорректированную на риск доходность их портфелей.

В чистой мультистратегии,Нет большой разницы в соотношении ингредиентов по Шарпу между отраслями промышленности и промышленностью.,Иногда коэффициент Шарпа компонентов между отраслями даже превышает коэффициент Шарпа компонентов внутри промышленности. это означает,Для чистых мультиинвесторов,Нейтральность сектора может не принести существенных преимуществ, поскольку долгосрочное владение акциями уже естественным образом диверсифицирует отраслевые риски.

Кроме того, данные таблицы также показывают, что разные факторы по-разному реагируют на нейтрализацию отрасли. Например, стоимостные факторы выигрывают от отраслевой нейтральности в длинно-короткой стратегии, но могут не выиграть в чисто длинной стратегии. Это подчеркивает необходимость принятия индивидуальных решений, основанных на характеристиках факторов и рисковых предпочтениях инвесторов при реализации отраслево-нейтральных стратегий.

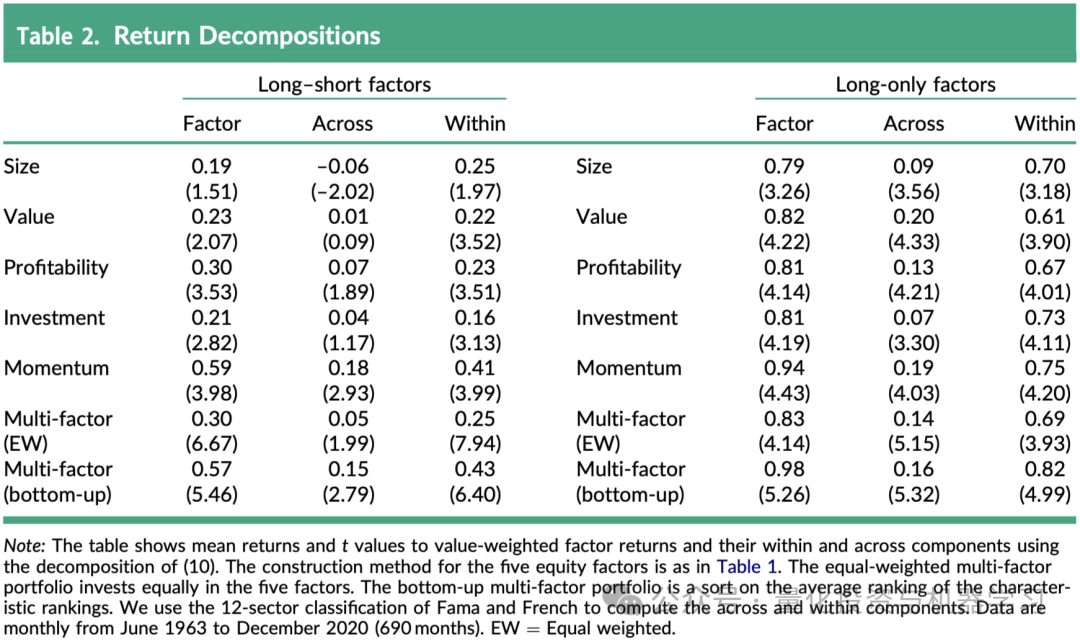

В Таблице 2 представлено подробное объяснение применения и влияния отраслевой нейтральности в стратегиях факторного инвестирования путем сравнения разложения доходности долгосрочных и краткосрочных факторов и факторов только долгосрочного инвестирования. Таблица 2 показывает, что среди долгосрочных и коротких стратегий внутренний компонент более эффективен в генерировании положительной доходности по сравнению с межкомпонентным.

Напротив,Таблица 2 показывает, что в чистой мультистратегии межотраслевые факторы также вносят положительный вклад в общую доходность портфеля. Это особенно важно для чистых длинных инвесторов, которые не могут хеджировать отраслевые риски посредством коротких продаж. Таким образом, инвесторы, играющие в длинные позиции, могут обнаружить, что поддержание некоторой доли участия в секторе улучшает показатели портфеля больше, чем полная нейтральность.

В таблице 3 показано, что внутриотраслевые факторы (в пределах компонент) имеет положительную отдачу в каждой отрасли,И общий вклад значителен. это означает,в том жепромышленность Внутри,Факторы, основанные на специфичных для компании атрибутах, могут более эффективно идентифицироватьповерхностьлучшие акции сейчас。Это подчеркивает, что в долгосрочных и краткосрочных стратегиях использование дифференцированной информации внутри отраслей может быть более важным, чем общие тенденции между отраслями. Кроме того, в статье указывается, что хотя межотраслевой фактор (отраслевой компонент) может быть полезен при прогнозировании показателей отрасли, но при построении коэффициентов стоимости для длинных и коротких позиций такие факторы часто искажаются шумом. Другими словами, межотраслевые факторы могут скрывать полезную информацию внутри отраслей, что приводит к снижению общей эффективности портфеля.

В Таблице 4 мы видим, что, хотя межотраслевой фактор (отраслевой компонент) вносит свой вклад в общую доходность чистых многозначных факторов, но таблица 4 также показывает, что внутриотраслевые факторы (в пределах component)важность。Внутриотраслевые факторы аналогичным образом демонстрируют положительную отдачу во многих отраслях, что позволяет предположить, что в чистой мультистратегии инвесторы не только получают выгоду от воздействия на отраслевом уровне, но также получают дополнительную ценность от факторов, специфичных для фирм внутри отраслей.

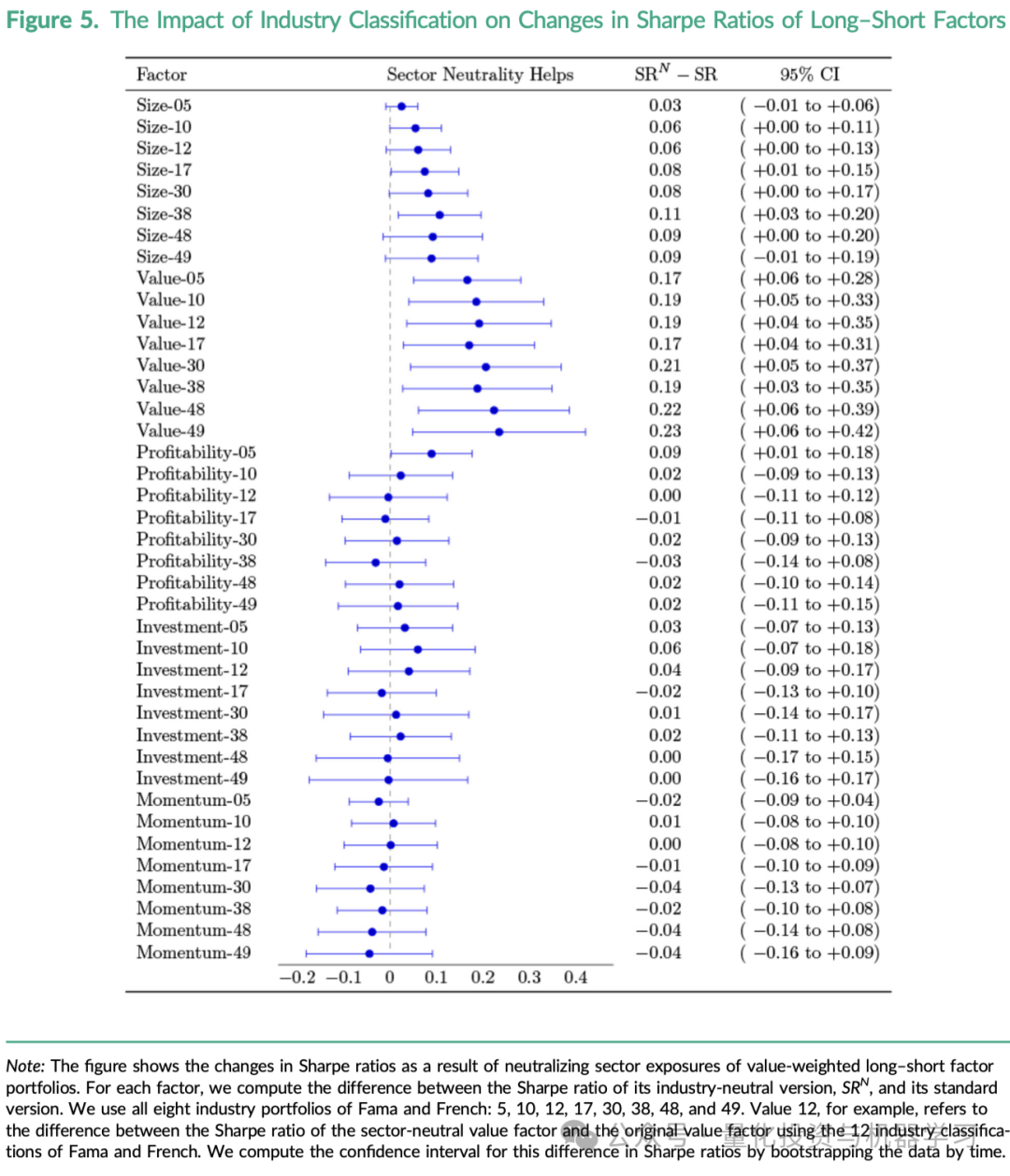

На рисунке 5 мы видим, что для длинно-коротких стратегий отраслевая нейтральность обычно выгодна для различных отраслевых классификаций. На рисунке показано, что большинство длинных и коротких стратегий улучшают свои коэффициенты Шарпа после нейтрализации отрасли, что позволяет предположить, что за счет снижения отраслевого риска инвесторы в длинные короткие позиции могут улучшить доходность своих портфелей с поправкой на риск.

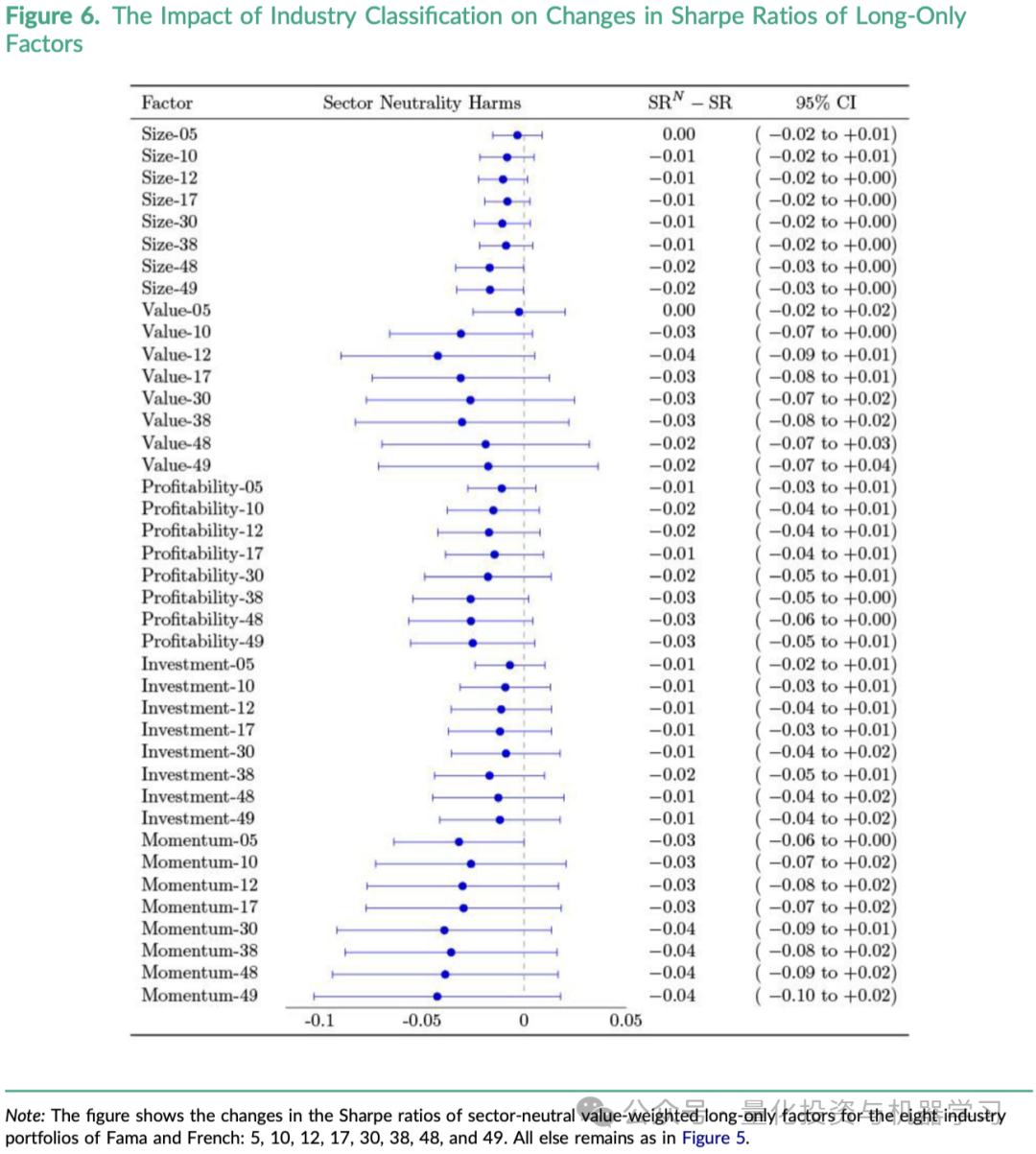

В сравнении,Рисунок 6 иллюстрирует влияние нейтрализации отрасли на чистые мультифакторы. Данные на рисунке показывают, что коэффициент Шарпа чистых многофакторных факторов обычно снижается после нейтрализации отрасли, а это означает, что инвесторы, использующие чистые многофакторные факторы, могут потерять некоторую потенциальную прибыль из-за исключения отраслевого риска.

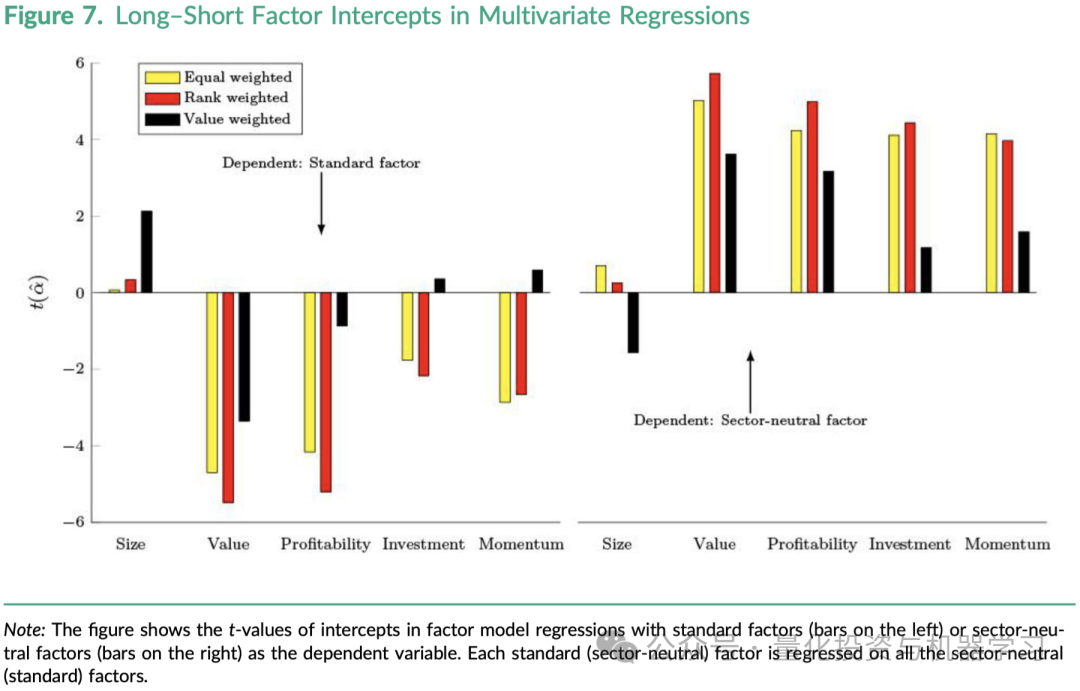

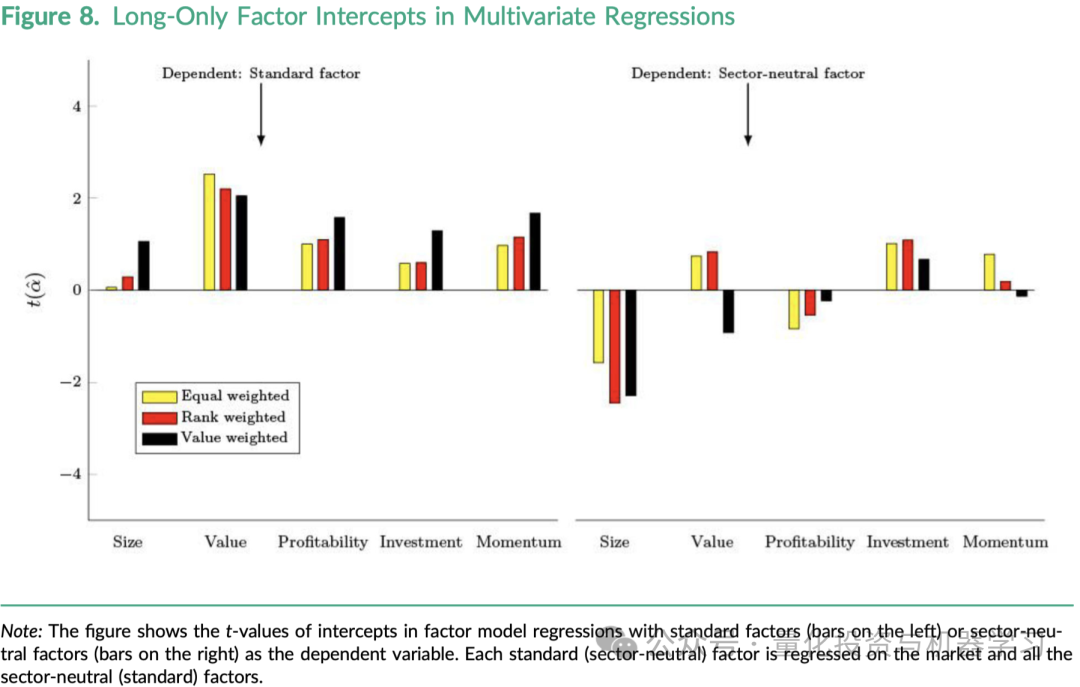

Рисунки 7 и 8 дополнительно иллюстрируют влияние отраслевой нейтральности, показывая пересечения факторов в многофакторных портфелях. Отрывки на этих диаграммах получены в результате множественного регрессионного анализа и представляют собой избыточную доходность для каждого портфеля факторов после учета других факторов.

На рисунке 7 при выполнении множественной регрессии с использованием стратегии «длинная-короткая» мы видим, что большинство стандартных факторов (т. е. факторов, которые не нейтрализованы отраслью) имеют отрицательные точки пересечения, в то время как точки пересечения для факторов, нейтрализованных отраслью, равны в основном положительные, а точки пересечения факторов стоимости и рентабельности статистически значимы. Этот результат предполагает, что отраслево-нейтральные длинные-короткие стратегии могут обеспечить дополнительную ценность в многофакторных портфелях, т. е. они все равно могут приносить положительную избыточную доходность после учета других факторов.

Рисунок 8 посвящен чистым мультифакторам. В этих регрессиях все версии стандартного чистого многофакторного анализа показывают положительные точки пересечения, в то время как некоторые нейтральные для отрасли факторы показывают отрицательные точки пересечения. В частности, отраслево-нейтральные версии коэффициентов размера и прибыльности, а также отраслево-нейтральные версии взвешенной стоимости и коэффициентов импульса имеют отрицательные значения альфа. Это говорит о том, что в чистых мультистратегиях отраслевая нейтральность может снизить избыточную доходность портфеля.

Неразрушающее увеличение изображений одним щелчком мыши, чтобы сделать их более четкими артефактами искусственного интеллекта, включая руководства по установке и использованию.

Копикодер: этот инструмент отлично работает с Cursor, Bolt и V0! Предоставьте более качественные подсказки для разработки интерфейса (создание навигационного веб-сайта с использованием искусственного интеллекта).

Новый бесплатный RooCline превосходит Cline v3.1? ! Быстрее, умнее и лучше вилка Cline! (Независимое программирование AI, порог 0)

Разработав более 10 проектов с помощью Cursor, я собрал 10 примеров и 60 подсказок.

Я потратил 72 часа на изучение курсорных агентов, и вот неоспоримые факты, которыми я должен поделиться!

Идеальная интеграция Cursor и DeepSeek API

DeepSeek V3 снижает затраты на обучение больших моделей

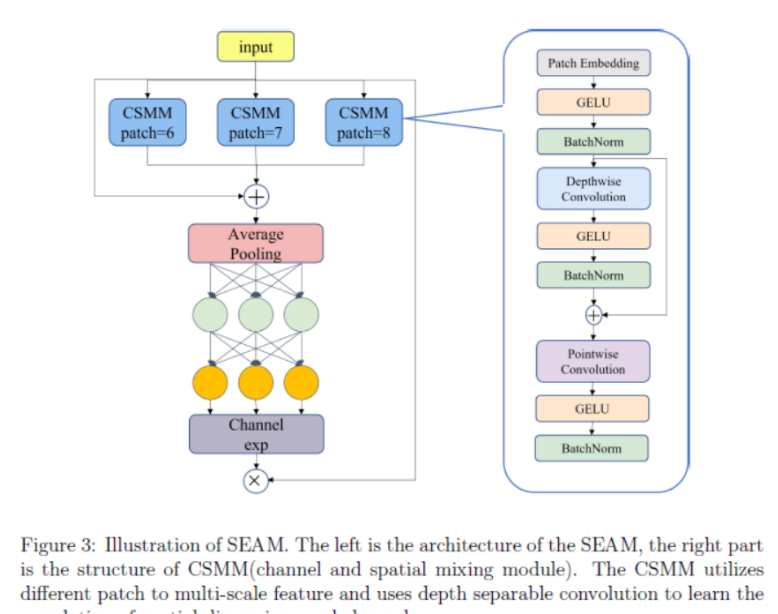

Артефакт, увеличивающий количество очков: на основе улучшения характеристик препятствия малым целям Yolov8 (SEAM, MultiSEAM).

DeepSeek V3 раскручивался уже три дня. Сегодня я попробовал самопровозглашенную модель «ChatGPT».

Open Devin — инженер-программист искусственного интеллекта с открытым исходным кодом, который меньше программирует и больше создает.

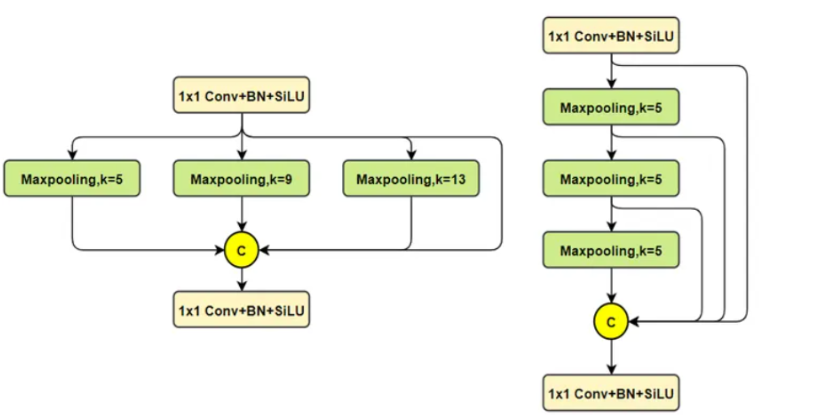

Эксклюзивное оригинальное улучшение YOLOv8: собственная разработка SPPF | SPPF сочетается с воспринимаемой большой сверткой ядра UniRepLK, а свертка с большим ядром + без расширения улучшает восприимчивое поле

Популярное и подробное объяснение DeepSeek-V3: от его появления до преимуществ и сравнения с GPT-4o.

9 основных словесных инструкций по доработке академических работ с помощью ChatGPT, эффективных и практичных, которые стоит собрать

Вызовите deepseek в vscode для реализации программирования с помощью искусственного интеллекта.

Познакомьтесь с принципами сверточных нейронных сетей (CNN) в одной статье (суперподробно)

50,3 тыс. звезд! Immich: автономное решение для резервного копирования фотографий и видео, которое экономит деньги и избавляет от беспокойства.

Cloud Native|Практика: установка Dashbaord для K8s, графика неплохая

Краткий обзор статьи — использование синтетических данных при обучении больших моделей и оптимизации производительности

MiniPerplx: новая поисковая система искусственного интеллекта с открытым исходным кодом, спонсируемая xAI и Vercel.

Конструкция сервиса Synology Drive сочетает проникновение в интрасеть и синхронизацию папок заметок Obsidian в облаке.

Центр конфигурации————Накос

Начинаем с нуля при разработке в облаке Copilot: начать разработку с минимальным использованием кода стало проще

[Серия Docker] Docker создает мультиплатформенные образы: практика архитектуры Arm64

Обновление новых возможностей coze | Я использовал coze для создания апплета помощника по исправлению домашних заданий по математике

Советы по развертыванию Nginx: практическое создание статических веб-сайтов на облачных серверах

Feiniu fnos использует Docker для развертывания личного блокнота Notepad

Сверточная нейронная сеть VGG реализует классификацию изображений Cifar10 — практический опыт Pytorch

Начало работы с EdgeonePages — новым недорогим решением для хостинга веб-сайтов

[Зона легкого облачного игрового сервера] Управление игровыми архивами